La trajectoire mise en consultation par la DGEC le 4 mai dernier suppose une coexistence ordonnée de quatre dispositifs jusqu’en 2035 : obligation d’achat injection, BPA hors mobilité, BPA mobilité et CPB. Mais regardée de près, elle repose sur des hypothèses implicites qui méritent d’être explicitées. Cet article reprend les trois dispositifs principaux pour comprendre la mécanique économique qui les relie, et identifier ceux dont la cohérence interne est la moins solide.

Obligation d’achat injection : une ligne stable qui cache deux mouvements

La trajectoire OA injection passe de 13,9 TWh en 2026 à 17,3 TWh en 2032, avant de redescendre à 16,2 TWh en 2035. Profil apparemment stable, qui masque en réalité deux mouvements de sens opposé.

D’un côté, les premiers contrats OA arrivent à échéance. Une installation mise en service en 2011 sort de contrat fin 2026, celles de 2015 fin 2030, celles de 2020 fin 2035. Avec un taux de charge moyen autour de 87 % observé sur le parc, les sorties d’OA cumulées atteignent environ 0,4 TWh fin 2030, 0,8 TWh fin 2032, et 3,9 TWh à fin 2035. Sur la seule année 2035, ce sont près de 1,7 TWh qui basculent : la promotion 2020, la plus volumineuse de l’histoire de la filière.

De l’autre côté, le profil DGEC reste plat sur la décennie, ce qui implique que ces sorties sont compensées par de nouvelles entrées. Ces entrées ne peuvent venir que du segment encore éligible (les installations de moins de 25 GWh/an) et des conversions cogénération en injection lorsqu’elles passent par la création d’ouvrages nouveaux. La trajectoire suppose ainsi environ 3,9 TWh de production nouvelle sous OA cumulée d’ici 2035.

Le ralentissement observé sur les mises en service récentes (141 en 2023, 78 en 2024, 74 en 2025) interroge la soutenabilité de cette hypothèse pour le seul segment des nouveaux projets agricoles. Une partie significative des entrées OA d’ici 2035 viendra mécaniquement des conversions cogénération, dispositif que nous examinons ci-dessous.

Conversions cogénération : un gisement de 7,7 TWh d’énergie primaire

Au 31 décembre 2025, le parc français de cogénération biogaz comptait 1 112 installations pour 582 MWe installés, dont 924 sites de méthanisation (308 MWe), 156 ISDND (254 MWe) et 32 STEP (20 MWe). En 2025, ces installations ont produit 3,08 TWhe d’électricité. Avec un rendement électrique moyen de 40 %, cela représente une consommation d’énergie primaire d’environ 7,7 TWh/an, gisement comparable, en ordre de grandeur, à toute la production injection actuelle (13,5 TWh en 2025).

Selon le Guide Conversion cogénération en injection publié par GRDF, Lexion Avocats et S3d Ingénierie, plus de 35 % de la puissance installée hors ISDND aura plus de 15 ans en 2030. Concrètement, cela signifie que le gisement éligible à la conversion concerne dès aujourd’hui une part majeure du parc cogénération, et qu’il s’élargira mécaniquement au fil des fins de contrat. Les ISDND constituent un cas particulier : techniquement convertibles, ils relèvent d’une chaîne d’épuration différente et sont à analyser séparément des méthaniseurs.

Pipeline registre : 3,5 TWh déjà identifiés à fin mars 2026

L’analyse du registre de capacités à fin mars 2026 identifie 142 projets de conversion cogénération en injection, pour un total de 3,5 TWh/an de capacité potentielle. Ce chiffre représente près de 45 % du gisement théorique total (7,7 TWh d’énergie primaire), ce qui traduit une dynamique de conversion déjà significative.

Le pipeline présente une répartition relativement équilibrée entre phases amont (D1 à D3, environ 60 % de la capacité) et phases matures (D6 à D8, environ 34 % de la capacité). Le faible nombre de projets en D4 traduit soit une attrition dans le passage à la phase administrative ICPE, soit un effet de comptage à instant donné, les projets passant rapidement en D5/D6 lorsque le dossier est recevable.

Les 36 nouveaux projets entrés au T1 2026 confirment une dynamique d’accélération, vraisemblablement portée par la fenêtre de modulation à 0,95 qui ferme au 31 décembre 2029.

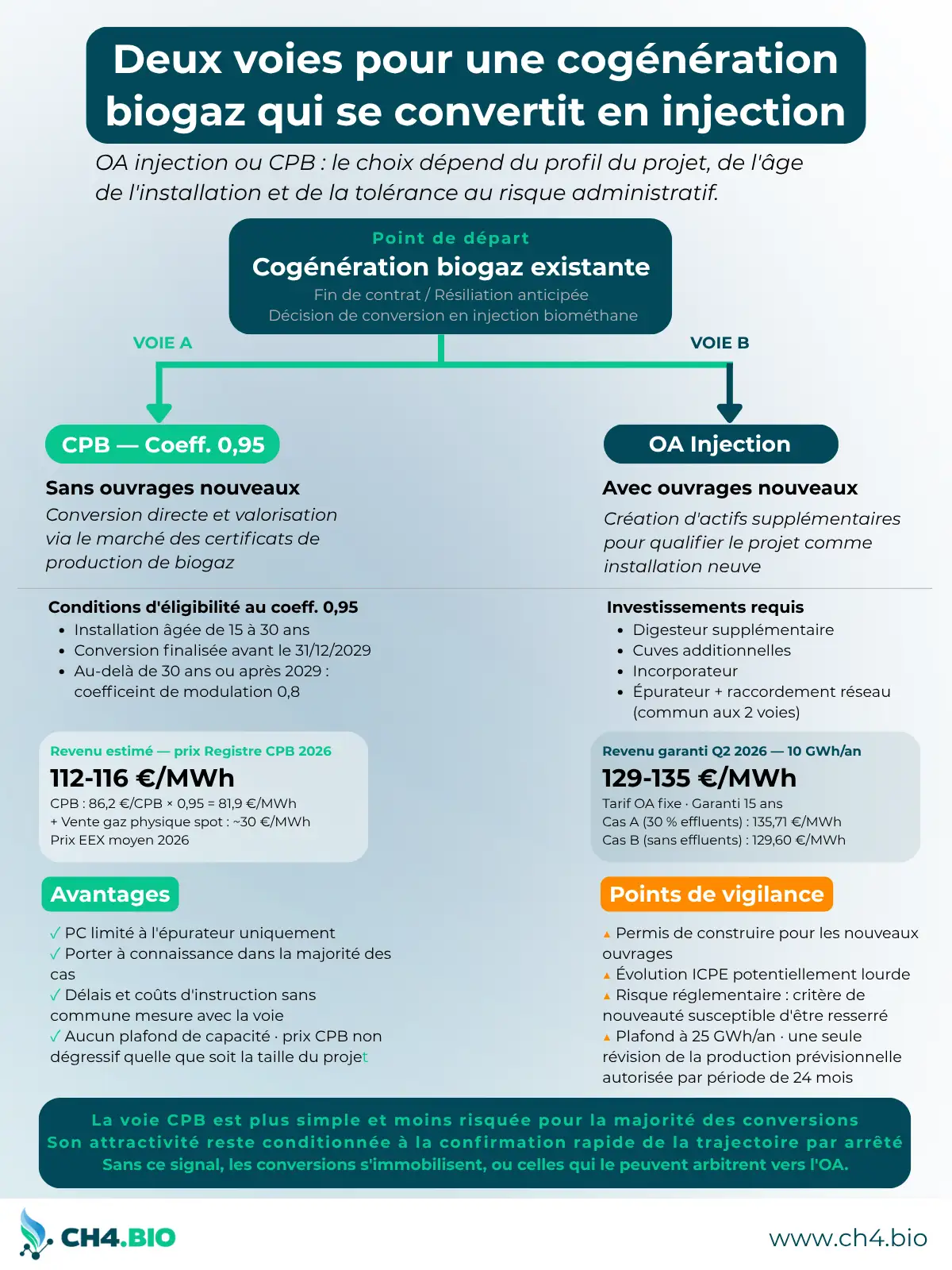

Arbitrage économique : OA injection ou CPB pour une cogé qui se convertit ?

La conversion d’une cogénération existante peut emprunter deux voies réglementaires distinctes, avec des implications économiques et administratives marquées.

La voie OA injection suppose la création d’ouvrages nouveaux qui qualifient le projet comme installation neuve au sens du tarif d’achat. En pratique : digesteur supplémentaire, cuves additionnelles, incorporateur. L’épurateur et le raccordement réseau seraient de toute façon nécessaires dans les deux voies. Le tarif d’achat est garanti 15 ans à un niveau supérieur au revenu CPB attendu.

La voie CPB consiste à valoriser la production en biométhane via le marché des certificats. La modulation appliquée dépend de la situation de l’installation : pour les installations âgées de 15 à 30 ans qui se convertissent avant le 31 décembre 2029, l’arrêté du 26 décembre 2025 modifiant l’arrêté du 6 juillet 2024 introduit un coefficient de 0,95 pendant 15 ans à compter du dépassement des 15 ans d’âge. Au-delà de 30 ans, le coefficient redevient 0,8 conformément à l’article 1 de l’arrêté du 6 juillet 2024.

Pour illustrer l’arbitrage, prenons un projet de méthanisation de 10 GWh/an au tarif d’achat OA injection en vigueur au deuxième trimestre 2026 :

Sur 15 ans pour 10 GWh/an, le différentiel de revenu en faveur de l’OA injection s’établit autour de 3,6 M€ en cas A et 2,7 M€ en cas B. Sur le seul revenu d’exploitation, l’OA injection est donc préférable dans les deux cas, plus nettement encore en présence d’effluents.

Mais ce différentiel doit financer l’investissement marginal en ouvrages nouveaux pour qualifier le projet en OA. Et au-delà du chiffrage, la voie OA implique deux contraintes lourdes : l’évolution du dossier ICPE (parfois nouveau dossier à instruire) et un nouveau permis de construire. La voie CPB, à l’inverse, se fait administrativement par porter à connaissance dans la grande majorité des cas, avec un permis de construire limité à l’épurateur. Délais et coûts d’instruction sont sans commune mesure.

À cela s’ajoute un risque réglementaire à signaler. Le critère de nouveauté ouvre droit à un seul OA par site sur sa durée de vie. Une installation qui aurait déjà bénéficié d’un OA cogénération et chercherait à reconfigurer son outil pour activer un nouveau OA injection peut se voir refuser cette qualification si l’État resserre la doctrine d’application du critère de nouveauté. Les producteurs qui structurent leur projet sur cette base prennent une option dont la pérennité dépend d’un cadre réglementaire qui peut évoluer.

L’arbitrage se complexifie donc selon le profil. Pour les projets aux conditions favorables (effluents d’élevage, taille adaptée, ICPE déjà constructible sans modification majeure), la voie OA injection reste attractive. Pour les autres, et probablement pour la majorité, la voie CPB est plus simple, plus rapide à mettre en œuvre, et moins exposée au risque réglementaire. Le grand débouché de la conversion cogénération restera le CPB, à condition que la trajectoire offre suffisamment de visibilité pour que les producteurs cessent ces arbitrages défensifs.

Le timing crucial du 31 décembre 2029

La fenêtre de modulation à 0,95 introduite par l’arrêté du 26 décembre 2025 crée un effet calendaire fort. Les producteurs qui visent ce coefficient doivent finaliser leur conversion avant le 31 décembre 2029. Au-delà de cette date, les installations converties se verront appliquer directement le coefficient de 0,8, ramenant le revenu CPB de 81,9 €/CPB à environ 69 €/CPB au prix de marché actuel, soit autour de 99 €/MWh tout compris.

À ce niveau de revenu, l’économie du projet devient beaucoup plus tendue, et l’arbitrage en faveur de l’OA injection (malgré ses contraintes) se renforce mécaniquement.

Cette échéance de fin 2029 explique en partie l’accélération observée sur le pipeline : 36 nouveaux projets entrés au seul T1 2026 traduisent une prise de conscience de l’urgence calendaire. Pour les conversions cogénération, les délais administratifs sont généralement plus courts que pour un projet greenfield, ce qui laisse une fenêtre d’opportunité réelle d’ici 2029. Mais cette fenêtre se referme vite.

CPB : un changement d’échelle entre 2027 et 2030

À mi-avril 2026, six installations seulement sont inscrites comme productrices de CPB, pour 255 269 CPB émis et une capacité totale de 343,65 GWh/an, soit environ 32 % de l’obligation 2026. Parmi ces six installations, deux sont des conversions cogénération. La trajectoire DGEC prévoit 0,8 TWh en 2026, 6,5 en 2028, 11,1 en 2029, 15,7 en 2030 et 28,2 en 2035.

Le saut de production le plus marquant se situe entre 2028 et 2030 : +9,2 TWh en deux ans, soit +4,5 TWh/an de capacité supplémentaire annuelle. Aucun rythme comparable n’a jamais été atteint sur la filière biométhane française. Le record actuel de capacité mise en service en une seule année est 2,8 TWh de capacité installée en 2022. Atteindre +4,5 TWh/an de production nouvelle suppose donc un changement d’échelle sur tous les niveaux : ingénierie, équipementiers, raccordements réseau, instruction des dossiers, financement.

Cette accélération viendra mécaniquement de trois sources combinées : les conversions cogénération qui basculent en CPB avant le 31 décembre 2029 pour bénéficier du 0,95, les nouveaux projets supérieurs à 25 GWh/an inéligibles à l’OA, et les fins de contrat OA injection qui basculent en CPB modulé 0,8. Avec 3,5 TWh de conversions cogénération déjà identifiées dans le pipeline et un gisement potentiel de 7,7 TWh d’énergie primaire, le réservoir existe. Reste à savoir si le rythme peut suivre.

BPA hors mobilité : la ligne qui interroge

Les 14 TWh de BPA hors mobilité visés en 2035 méritent d’être examinés. Aucun élément du document de consultation ne justifie ce chiffre, ce qui en fait selon toute vraisemblance une variable d’ajustement entre la cible PPE3 totale et les volumes attribués aux autres dispositifs.

Le problème est que le BPA est un contrat de gré à gré, dont le prix dépend de la rencontre entre une offre producteur et une demande industrielle. Or le prix CPB observé donne une référence claire : sur EEX, les CPB s’échangeaient à 91,16 €/CPB en mars 2026. Pour un producteur sans modulation, cela représente un revenu d’environ 91 €/MWh de prime, soit autour de 121 €/MWh tout compris en y ajoutant la vente physique au prix spot. À ce niveau, le BPA français n’est pas compétitif côté producteur.

Une exception mérite d’être notée : les installations en fin de contrat OA injection. Elles se voient appliquer un coefficient de modulation de 0,8 si elles basculent en CPB, ce qui ramène le revenu CPB à environ 73 €/MWh au prix de marché actuel, soit autour de 103 €/MWh tout compris avec le gaz physique. À ce niveau, un BPA bien structuré redevient économiquement comparable. Mais le volume maximal de marché BPA français adossé aux fins d’OA injection ne dépasse pas 3,9 TWh d’ici 2035. Et le volume réaliste est bien inférieur : 73 €/MWh est un revenu correct mais qui ne séduira que des profils très spécifiques (installations à intensité carbone faible, intrants ciblés, capacité à capter une prime carbone industrielle).

Reste donc, pour atteindre 14 TWh, des industriels prêts à payer une prime carbone significative au-dessus du marché spot (chimie, agro premium, usages haute température) ou des contrats portés par des contraintes spécifiques de RED III sur certaines catégories d’usage. Ces volumes existent, mais ils sont loin de représenter à eux seuls 14 TWh à horizon 2035.

C’est probablement la ligne la moins solide du tableau. Les volumes manquants devront se reporter sur les CPB ou se traduire par une trajectoire de production globale inférieure à 62,1 TWh en 2035.

Une question de visibilité plus que de volumes

La trajectoire DGEC est cohérente sur le total et sur la cible PPE3. Elle repose sur une hypothèse solide concernant l’obligation d’achat injection : les sorties de contrat seront compensées par de nouvelles entrées, dont une partie viendra des conversions cogénération qui choisissent la voie OA en l’absence d’un cadre réglementaire qui fermerait cet arbitrage. Elle est ambitieuse mais soutenable sur les CPB, à deux conditions : que la fenêtre 0,95 active les conversions cogénération à temps, et que la marche +4,5 TWh/an entre 2028 et 2030 puisse s’appuyer sur un changement d’échelle de toute la chaîne industrielle. Elle est en revanche surestimée sur la ligne BPA hors mobilité, dont les 14 TWh ne trouvent pas de justification économique au prix CPB actuel.

L’enjeu central, aujourd’hui, est moins la trajectoire elle-même que la visibilité qu’elle offre aux producteurs. Tant que l’arbitrage entre OA injection et CPB reste ouvert pour chaque conversion, des volumes seront immobilisés dans des stratégies défensives (recours aux ouvrages nouveaux pour basculer en OA, alors que le CPB devrait être le débouché naturel). C’est l’un des points sur lesquels les contributions à la consultation, ouverte jusqu’au 27 mai, pourront porter.

Sources : Consultation publique DGEC sur la trajectoire post-2028 d’incorporation de biométhane via le dispositif CPB (4 mai 2026) ; Décret n° 2024-718 du 6 juillet 2024 ; Arrêté du 6 juillet 2024 relatif au dispositif de certificats de production de biogaz, article 1 ; Arrêté du 26 décembre 2025 modifiant l’arrêté du 6 juillet 2024 ; Données SDES au 31 décembre 2025 ; Chiffres clés gaz renouvelable T1 2026 ; Guide Conversion cogénération en injection (GRDF / Lexion Avocats / S3d Ingénierie) ; EEX données registre CPB avril 2026.