Le 4 mai, la DGEC a mis en consultation la trajectoire d’incorporation de biométhane via les Certificats de Production de Biogaz (CPB) pour la période 2029-2035. Attendue depuis plus d’un an, elle constitue le prolongement du décret du 6 juillet 2024 qui n’avait fixé d’obligations que pour 2026-2028. La consultation est ouverte jusqu’au 27 mai, ce qui laisse penser que la publication du décret pourrait intervenir avant l’été.

Au-delà de la simple prolongation calendaire, ce document chiffre pour la première fois publiquement deux choses : la place que les CPB occuperont dans le mix de soutien au biométhane d’ici 2035, et le surcoût qui en découlera pour les consommateurs résidentiels et tertiaires.

Le contexte : un dispositif qui démarre tout juste

Le mécanisme CPB a été créé par la loi Climat et résilience du 22 août 2021. Il impose aux fournisseurs de gaz naturel de restituer chaque année à l’État des certificats correspondant à du biométhane injecté sans soutien public, en proportion de leurs livraisons aux clients résidentiels et tertiaires. Le premier décret d’application n’a été publié que le 6 juillet 2024.

Les volumes en jeu pour la première période restent modestes : 0,8 TWh en 2026, 3,1 TWh en 2027, 6,5 TWh en 2028, soit 10,4 TWh cumulés sur trois ans. À mi-avril 2026, six installations seulement étaient inscrites comme productrices de CPB, pour 255 269 CPB émis. Soit environ 32 % de l’obligation 2026. La première production effective remonte à juillet 2024, par une installation déjà hors obligation d’achat qui a fléché sa production vers les CPB au lieu d’un BPA.

À la même date, le parc français compte 803 installations en service pour une capacité de 15,6 TWh/an et une production de 13,5 TWh sur 2025. L’écrasante majorité est encore sous obligation d’achat, dont l’accès a été recentré en 2020 sur les installations de moins de 25 GWh/an. C’est précisément ce recentrage qui rend la trajectoire CPB stratégique : sans elle, les projets de plus de 25 GWh/an n’ont aucun débouché contractuel pérenne hors BPA de gré à gré.

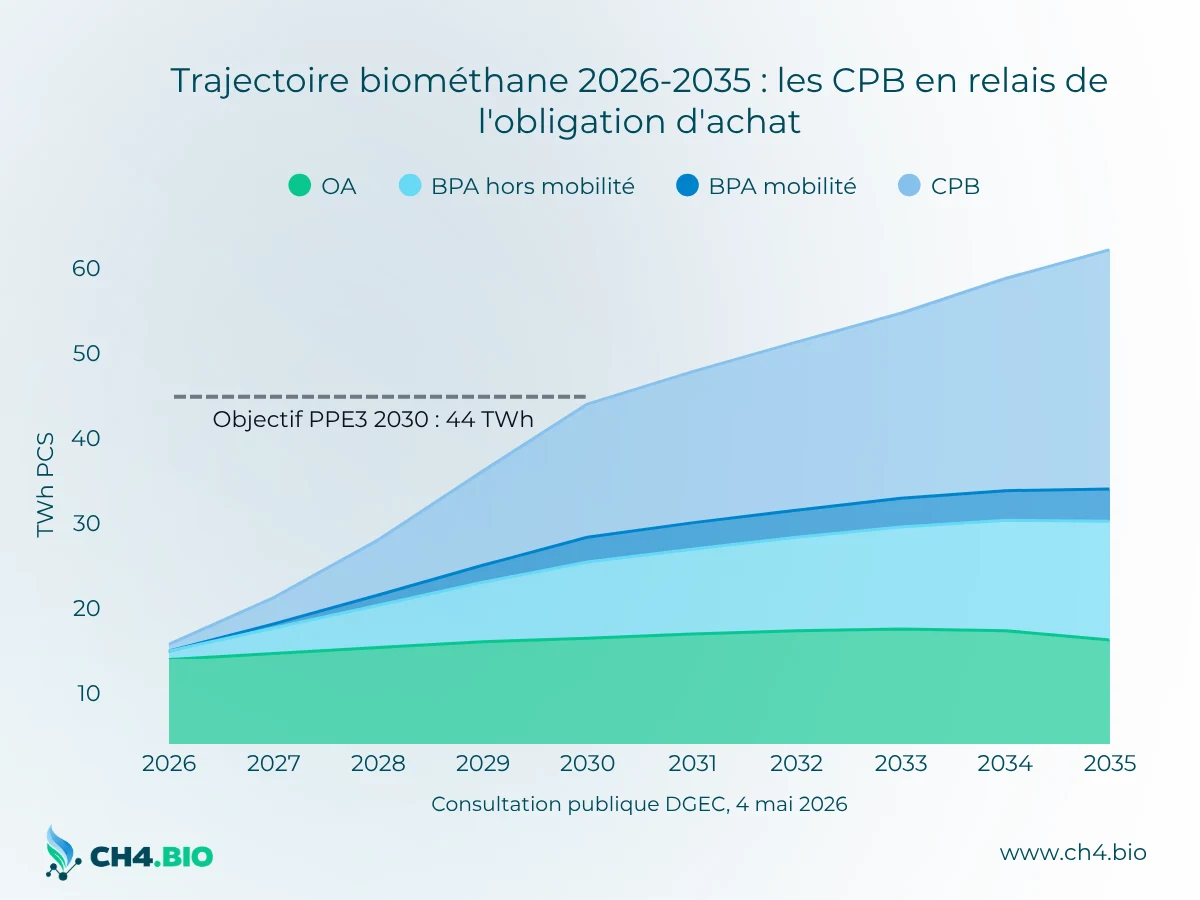

La trajectoire proposée : quatre dispositifs en parallèle

Le tableau soumis à consultation positionne quatre dispositifs : obligation d’achat (OA), BPA hors mobilité, BPA mobilité, et CPB.

Le total atteint 44 TWh en 2030 — exactement la cible PPE3 — puis 62,1 TWh en 2035, dans la fourchette 47-82 TWh fixée par la PPE3. La DGEC ne propose pas une ambition supplémentaire, elle propose une mise en cohérence avec les objectifs déjà adoptés.

Deux mouvements structurent ce tableau. Les CPB passent de 0,8 TWh en 2026 à 28,2 TWh en 2035, soit 45 % du total à terme. Ils deviennent le premier dispositif en volume dès 2031, dépassant l’obligation d’achat. C’est un changement de modèle : on quitte le subventionnement budgétaire (OA via la CSPE) pour un mécanisme extrabudgétaire reporté sur les fournisseurs, donc in fine sur les consommateurs résidentiels et tertiaires.

Volumes de biométhane proposés par dispositif de soutien (TWh PCS, 2026-2035). Les CPB représentent 28,2 TWh en 2035, soit 45 % du mix de soutien. Source : Consultation publique DGEC, 4 mai 2026.

Le surcoût explicité : 8,5 €/MWh en 2030, jusqu’à 19,6 €/MWh en 2035

La DGEC chiffre le surcoût des CPB répercuté sur les consommateurs résidentiels et tertiaires à 8,5 €/MWh en 2030, puis entre 15,3 et 19,6 €/MWh en 2035. Rapporté à une facture moyenne 2025, cela représenterait 5,9 % en 2030 et entre 10,6 et 13,6 % en 2035.

Deux précisions méthodologiques importantes. D’abord, le calcul suppose que les fournisseurs ne paient pas la pénalité de 100 €/CPB manquant, mais s’approvisionnent à un coût qui s’en approche. Ensuite, ces estimations sont fondées sur un gaz fossile sous 30 €/MWh à moyen terme (hypothèse World Energy Outlook 2024). Plus le gaz fossile est cher, plus le surcoût relatif diminue.

Pour le producteur de biométhane sous CPB, l’équation économique se lit donc comme suit : prix de vente physique du gaz aligné sur le marché + prime CPB plafonnée de fait par la pénalité de 100 €/CPB. C’est un cadre plus volatil que l’OA — le prix CPB dépend du marché secondaire — mais avec une borne haute relativement claire.

Architecture de la trajectoire : ferme jusqu’en 2032, indicative au-delà

Le document propose une approche en deux temps. La trajectoire 2029-2032 serait inscrite par décret de manière contraignante. Celle de 2033-2035 resterait indicative et serait fixée ultérieurement, en tenant compte de l’état réel de la production des installations sous CPB dans les prochaines années.

Concrètement, cela signifie que les volumes 2033-2035 du tableau — 21,8, 25,0 et 28,2 TWh — sont des cibles, pas des engagements. La consultation pose explicitement la question de la temporalité de prolongation : tous les combien d’années faut-il publier la tranche suivante pour maintenir la visibilité ? La réponse de la filière sur ce point sera structurante.

Autre proposition : rendre l’obligation de restitution annuelle dès 2029. Aujourd’hui, la pénalité de 100 €/CPB manquant n’est exigible qu’à la fin de la première période, en 2029, ce qui laisse aux fournisseurs une souplesse de gestion sur trois ans. L’annualisation supprime cette souplesse. Elle renforce mécaniquement la valeur des CPB sur le marché secondaire, en obligeant les fournisseurs à acheter chaque année les volumes manquants plutôt qu’à arbitrer dans le temps.

Ce qui se joue d’ici fin mai

La consultation court jusqu’au 27 mai. Si le calendrier est tenu, le décret pourrait être publié avant l’été, comme l’avaient demandé les associations de la filière — France gaz renouvelables, SER, AAMF, France gaz — dans leur lettre ouverte au Premier Ministre du 29 avril.

Quatre questions sont explicitement soumises : pertinence de l’approche en deux temps (ferme/indicative), temporalité des prolongations, annualisation de l’obligation, freins identifiés au développement et leviers prioritaires.

Les contributions de la filière diront si la trajectoire proposée est jugée suffisante pour débloquer les projets aujourd’hui en attente. Sur le fond, plusieurs points méritent un examen détaillé : la cohérence interne de la répartition entre dispositifs, la capacité du marché à absorber la marche entre 2028 et 2030, et les implications pour la formation du prix CPB. Nous y reviendrons dans les prochains articles.