L’année 2025 confirme le ralentissement des mises en service d’installations de biométhane en France.

Mais plus que le nombre de projets, c’est leur dimension qui évolue.

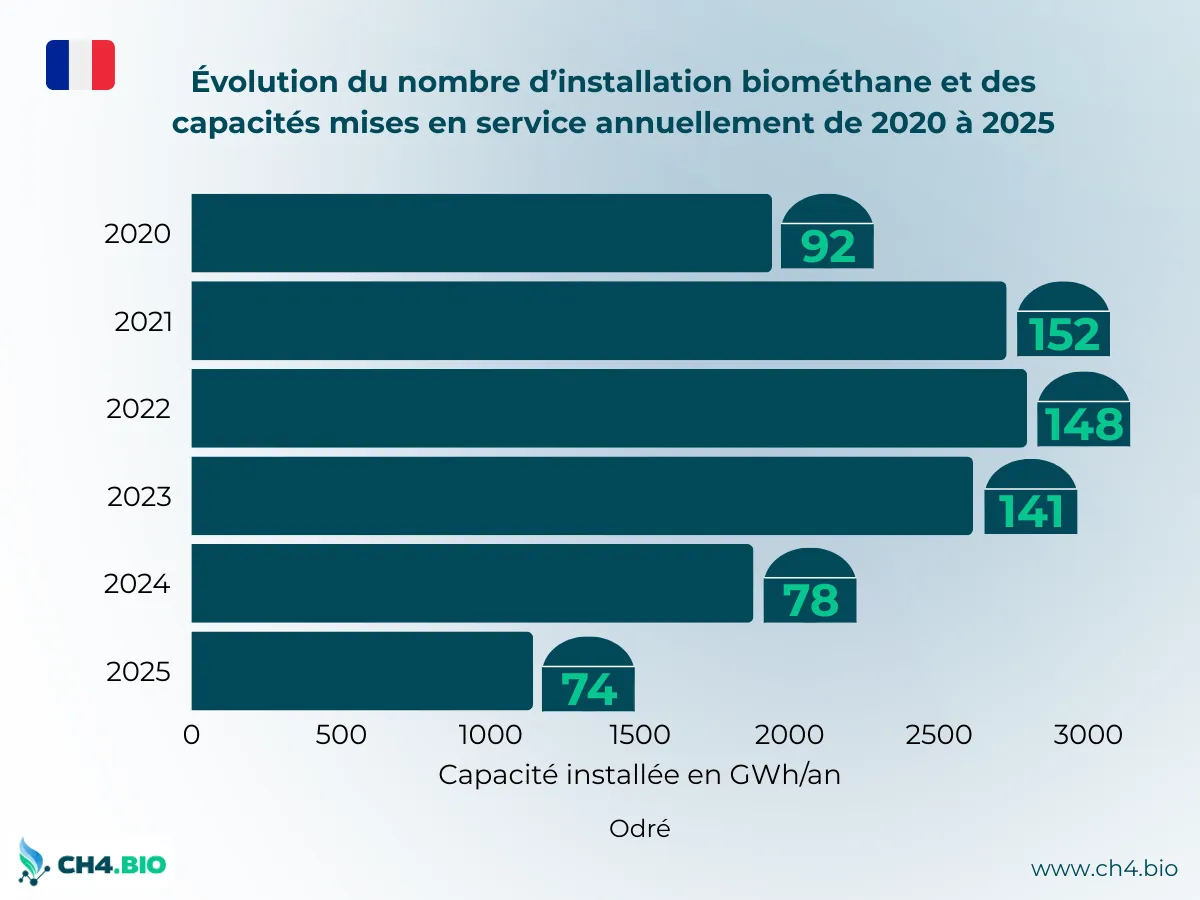

74 nouvelles installations ont été mises en service en 2025, contre 78 en 2024 (-5 %). En revanche, la capacité annuelle installée recule nettement, à 1142 GWh/an, contre 1880 GWh/an en 2024 (-39 %). En 2025, la dynamique ralentit surtout par la baisse de la taille des projets mis en service.

À fin 2025, le parc français compte désormais 803 installations de biométhane en service, pour une capacité cumulée d’environ 15,6 TWh/an.

Le ralentissement observé sur les mises en service annuelles ne remet donc pas en cause la dynamique de long terme, mais il en modifie clairement le profil.

Les barres représentent la capacité annuelle de biométhane mise en service (en GWh/an) et les pastilles indiquent le nombre d’installations mises en service chaque année.

Des installations plus petites

La capacité moyenne par installation tombe à 15,4 GWh/an, contre 24,1 GWh/an en 2024 (–36 %).

Les projets de grande taille deviennent plus rares. La plus importante mise en service de l’année est Méthagri (71,5 GWh/an), une installation brownfield située à Amanvillers, près de Metz, mise en service en décembre.

Anciennement en cogénération, elle a été convertie vers l’injection, à l’image de Méthélec, mise en service début février.

À l’autre extrême, la plus petite installation affiche 2,7 GWh/an : le site Easy à Brezolles, dédié aux biodéchets. Le projet se distingue par un modèle intégrant, en plus du digestat solide, la valorisation du digestat liquide et du CO2 via un bioréacteur d’algues pour produire un biostimulant.

Une typologie toujours dominée par l’agricole

Les installations agricoles autonomes restent largement majoritaires, avec 56 sites représentant environ 800 GWh/an.

| Typologie | Nombre d’installations | Capacité en GWh/an |

| Agricole autonome | 56 | 802 |

| Agricole territorial | 6 | 183 |

| Industriel territorial | 3 | 71 |

| Station d’épuration | 6 | 58 |

| Déchets ménagers et biodéchets | 2 | 23 |

| Power-to-méthane | 1 | 4 |

| Déchets ménagers | 0 | 0 |

| ISDND | 0 | 0 |

À noter néanmoins l’arrivée du Power-to-méthane, avec la mise en service en juillet du démonstrateur industriel Denobio.

Si l’innovation progresse, son impact reste encore marginal à l’échelle des volumes. La montée en puissance des filières émergentes (pyrogazéification, gazéification hydrothermale, méthanation) prendra encore du temps.

Des disparités régionales marquées

La Bretagne concentre le plus grand nombre d’installations mises en service en 2025, mais pour une capacité totale limitée (106 GWh/an) et une taille moyenne faible (~9 GWh/an).

À l’inverse, le Grand Est se distingue avec seulement 4 installations, mais 147 GWh/an installés, soit une capacité moyenne proche de 37 GWh/an, parmi les plus élevées du territoire.

D’autres régions présentent des profils intermédiaires. Les Hauts-de-France, l’Auvergne-Rhône-Alpes ou encore l’Occitanie combinent un nombre significatif de mises en service avec des capacités moyennes proches de la moyenne nationale, traduisant des projets majoritairement agricoles mais de taille plus homogène.

La Nouvelle-Aquitaine se distingue par une capacité installée relativement élevée au regard du nombre d’installations mises en service, en lien notamment avec le développement de projets à dominante industrielle ou territoriale.

À l’inverse, des régions comme la Normandie ou les Pays de la Loire affichent un nombre élevé de projets, mais des capacités moyennes plus limitées, reflet d’un développement historiquement orienté vers des unités agricoles de petite à moyenne taille.

| Région | Nombre d’installations | Capacité en GWh/an | Capacité moyenne en GWh/an |

| Grand Est | 4 | 147 | 36.8 |

| Île-de-France | 3 | 56 | 18.8 |

| Bourgogne-Franche-Comté | 1 | 9 | 8.9 |

| Hauts-de-France | 7 | 137 | 19.6 |

| Centre-Val de Loire | 6 | 106 | 17.7 |

| Bretagne | 12 | 106 | 8.8 |

| Pays de la Loire | 9 | 91 | 10.1 |

| Occitanie | 5 | 96 | 19.2 |

| Nouvelle-Aquitaine | 9 | 151 | 16.7 |

| Provence-Alpes-Côte d’Azur | 0 | 0 | – |

| Auvergne-Rhône-Alpes | 8 | 139 | 17.3 |

| Normandie | 10 | 105 | 10.5 |

Que peut-on attendre de 2026 ?

Si le rythme de mise en service semble se stabiliser, la question centrale reste celle de la taille des projets à venir.

2026 sera-t-elle l’année où l’on commencera à observer concrètement les effets de l’arrêté du 10 juin 2023, qui avait revalorisé le tarif d’obligation d’achat du biométhane ?

Sera-t-elle aussi l’année d’une accélération des conversions de cogénération vers l’injection, portées par le dispositif des certificats de production de biogaz (CPB) ?

Les réponses dépendront avant tout de la capacité des projets à aboutir dans un cadre réglementaire et économique stabilisé. L’enjeu portera moins sur le nombre de mises en service que sur la taille et la robustesse des projets réalisés.