L’année 2024 marque une étape importante pour la filière biométhane. La production nationale a atteint 11,6 TWh injectés, contre 9,16 TWh un an plus tôt, soit une progression de près de 27 %. Dans le même temps, la consommation finale de gaz naturel poursuit sa baisse : 360 TWh en 2024, contre 380 TWh en 2023. Cette évolution simultanée dessine un signal très positif pour la transition énergétique : sobriété et efficacité d’un côté, montée en puissance des gaz renouvelables de l’autre.

Au total, la part du biométhane dans la consommation française passe de 2,4 % en 2023 à environ 3,2 % en 2024.

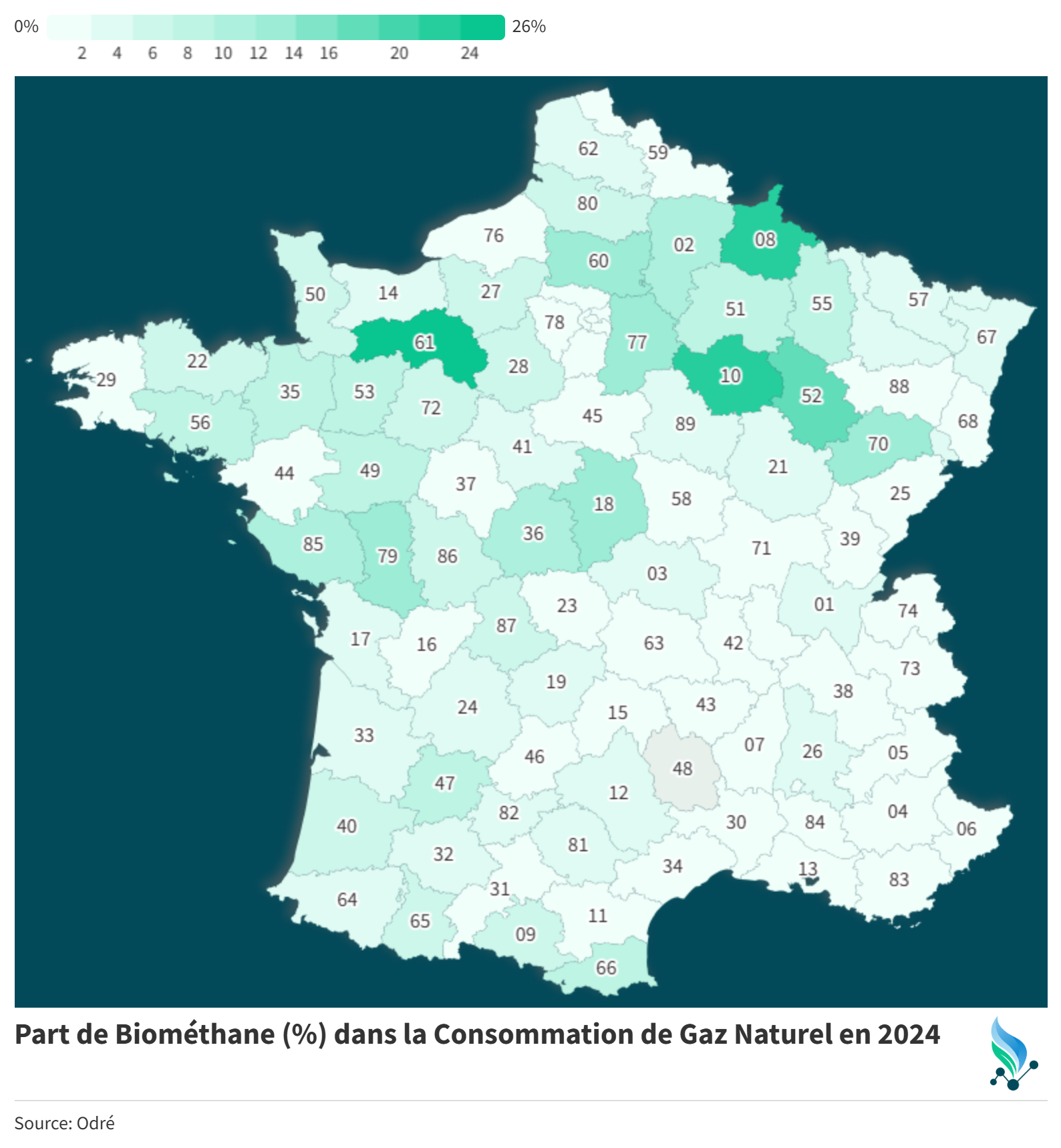

Dans un contexte où la PPE3 reste attendue pour donner une visibilité pluriannuelle à la filière, et où 2024 marque le lancement opérationnel du dispositif CPB, il est intéressant d’observer comment cette dynamique se manifeste localement. Les écarts entre départements sont significatifs : certains affichent plus de 20 % de biométhane dans leur consommation, tandis que d’autres restent encore presque vierges de production.

Part de biométhane dans la consommation finale de gaz en 2024, par département. Sources : données Odré 2024 – traitement CH4.bio.

Les territoires les plus avancés

L’analyse départementale révèle un groupe de plus en plus large de territoires dépassant les 10 % de biométhane dans leur consommation. L’Orne, les Ardennes, l’Aube ou encore la Haute-Marne restent en tête, avec des parts impressionnantes qui s’expliquent par une combinaison de projets historiques, de mobilisation locale et d’acteurs moteurs.

D’autres départements connaissent une progression notable en 2024, comme l’Eure-et-Loir, la Vendée, les Deux-Sèvres, la Marne, la Côtes-d’Armor ou encore la Mayenne. Ces territoires ont consolidé leurs installations existantes ou mis en service de nouveaux projets, faisant nettement progresser leur part relative.

En parallèle, plusieurs grands départements très consommateurs restent mécaniquement sous la barre des 1 %, ce qui ne reflète pas nécessairement un manque de projets, mais met en évidence la nécessité d’un travail plus poussé de concertation locale, de pédagogie auprès des acteurs territoriaux et de mise en avant des externalités positives de la méthanisation : gestion des effluents, réduction des engrais minéraux, souveraineté énergétique ou encore création de valeur agricole.

Dans ces territoires, la montée en puissance du biométhane dépendra aussi d’une volonté politique claire, capable de soutenir des projets structurants et de mobiliser l’ensemble des acteurs autour d’une trajectoire commune.

Le Top 10 des départements en 2024

Les données de l’année positionnent l’Orne en tête avec 25,8 % de biométhane dans sa consommation, suivie des Ardennes (21,9 %), de l’Aube (21,8 %), de la Haute-Marne (17,0 %) et du Cher (13,7 %). La Seine-et-Marne, les Deux-Sèvres, la Haute-Saône, l’Oise et la Vendée complètent ce Top 10.

Ces niveaux témoignent de l’existence de territoires véritablement moteurs, où les producteurs travaillent ensemble, où les structures d’accompagnement sont actives et où la méthanisation s’inscrit dans une dynamique territoriale assumée.

Pourquoi de tels écarts ?

Les différences observées d’un département à l’autre peuvent s’expliquer par la structure de la consommation locale, par l’historique de développement des projets, mais aussi par le niveau d’organisation de la filière sur le terrain. Là où les acteurs se concertent, se coordonnent et mutualisent leurs réflexions, la trajectoire est nettement plus favorable.

De nombreuses coopérations entre exploitants se renforcent aussi via des réseaux comme l’AAMF et les associations régionales, qui jouent un rôle déterminant dans la circulation des bonnes pratiques, l’assistance technique ou la maîtrise des flux logistiques.

Ce que montrent les données 2024 pour la filière

L’année confirme que la filière progresse malgré une consommation de gaz en baisse. C’est un double signe positif : sobriété et efficacité énergétiques d’un côté, décarbonation des usages de l’autre.

Elle révèle aussi un enjeu croissant de coordination locale. Avec l’augmentation du nombre de projets, certains territoires devront veiller à la gestion des trafics agricoles, au dimensionnement des réseaux, à la complémentarité des projets et à l’acceptabilité locale.

Les CPB joueront un rôle important dans les années à venir, en permettant notamment la conversion d’unités de cogénération vers l’injection et le développement de projets plus ambitieux, mieux intégrés et mieux structurés.

Enfin, certains signaux appellent à la prudence : certaines régions, comme la Normandie, envisagent de réduire ou suspendre leurs aides au motif que les projets seraient “trop rentables”. Une généralisation qui ne reflète pas la réalité économique du terrain. Les situations sont très différentes d’un projet à l’autre. Les départements avancés, comme l’Orne, doivent poursuivre leur dynamique ; ce sont surtout les territoires en retard qui nécessitent un accompagnement renforcé.

Une dynamique qui se confirme

L’édition 2024 de la carte de la part de biométhane par département confirme une progression solide et continue de la filière. Les écarts territoriaux montrent l’importance de la mobilisation locale, mais la tendance nationale est claire : le biométhane s’installe progressivement dans le mix gaz français.

Les prochains mois, avec la PPE3 et la montée en puissance des CPB, seront déterminants pour consolider cette trajectoire et accompagner l’ensemble des territoires vers des modèles plus sobres et plus renouvelables.