En France, la méthanisation s’est historiquement développée grâce à l’engagement des agriculteurs, soutenus par les mécanismes publics de tarif d’achat. Ce modèle a permis de structurer une première vague d’unités de production, mais son déploiement massif nécessite désormais un relais : celui du secteur privé.

Dans un contexte où les soutiens publics sont de plus en plus difficiles à mobiliser et les projets soumis à de nouvelles exigences économiques et de remise en question du modèle de soutien historique, il devient stratégique de mobiliser de nouveaux leviers pour faire émerger les projets. Les industriels, gros consommateurs de gaz et engagés dans des trajectoires de décarbonation, sont des acteurs clés de cette nouvelle dynamique. À condition de s’impliquer pleinement et durablement.

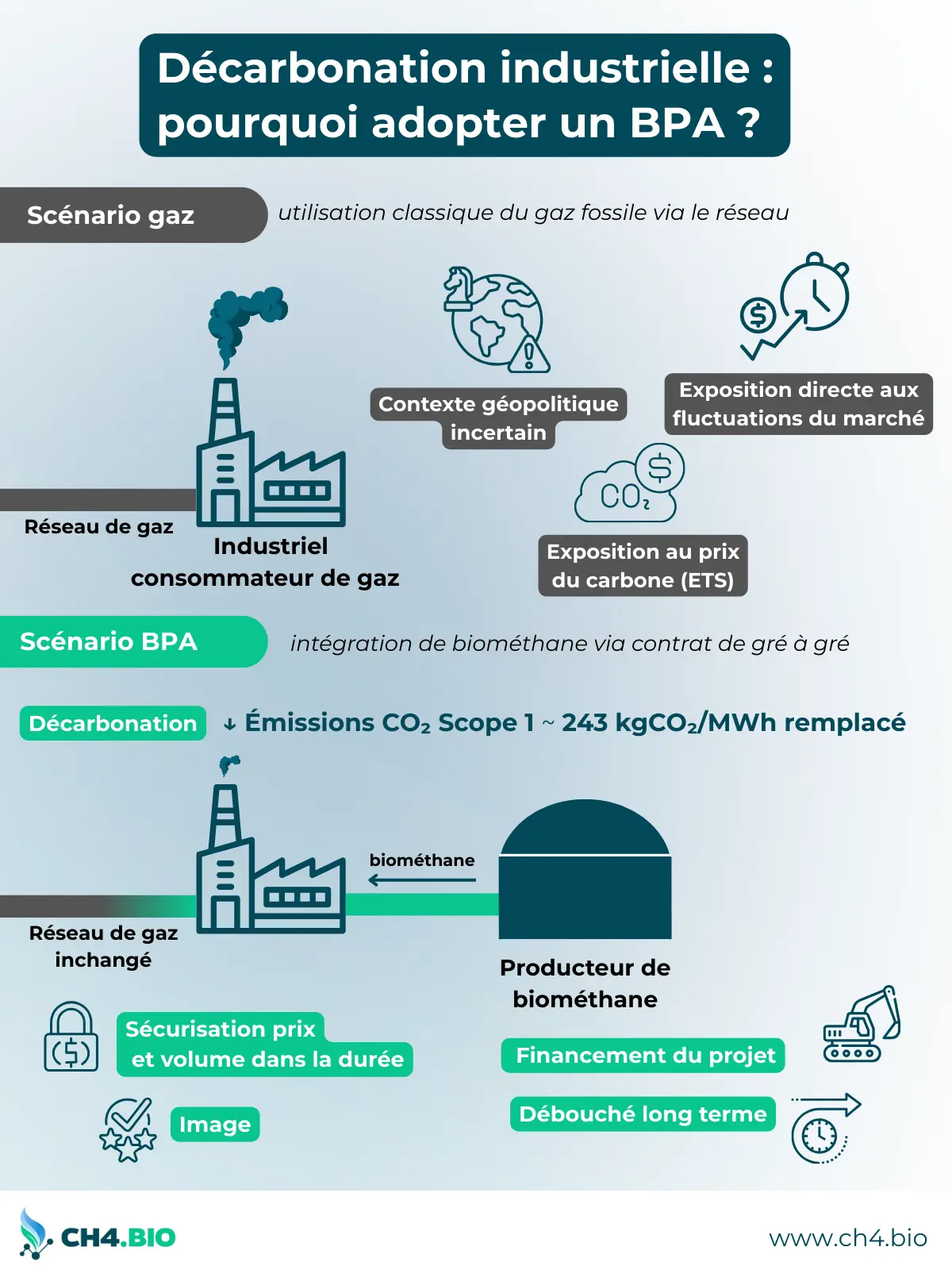

Le BPA permet à un industriel de sécuriser son gaz renouvelable et de réduire ses émissions de CO2

Pourquoi les industriels doivent s’impliquer dans le biométhane

Le modèle agricole a permis l’émergence de nombreuses unités de petite taille, mais pour répondre aux nouveaux objectifs de la PPE, il faut désormais aller plus loin : plus de projets, plus grands, plus intégrés. Les industriels peuvent y contribuer, à condition de sortir d’une approche opportuniste ou purement court-termiste.

Le biométhane offre une solution de décarbonation immédiatement mobilisable, sans modification lourde des installations existantes. Il est particulièrement adapté aux usages thermiques dans l’industrie, et complémentaire aux efforts d’électrification, de sobriété ou d’efficacité énergétique.

Le BPA : bien plus qu’un simple contrat d’achat

Le BPA (Biomethane Purchase Agreement) est un contrat d’achat de biométhane de gré à gré. Il permet de sécuriser un prix, un volume et une durée. Mais pour être utile à la filière, il ne doit pas se limiter à un engagement de 2 ou 3 ans sur tout ou une fraction de la production.

Un BPA structurant doit permettre de faire sortir un projet. C’est le cas du contrat signé entre AstraZeneca et Future Biogas au Royaume-Uni, qui a permis de financer une nouvelle unité dédiée. En France, les industriels doivent s’inspirer de cette logique : signer des contrats adaptés, sans nécessairement viser les 15 ans historiques, mais suffisamment longs pour rendre le projet bancable (10 ou 12 ans, selon les cas).

De leur côté, les producteurs doivent proposer des projets plus complets : valorisation du CO₂, efficacité énergétique, intégration de digestat. Il ne s’agit plus seulement de vendre de l’énergie, mais de valoriser tous les flux du site, dans une logique de rentabilité sur le long terme.

Pourquoi le raisonnement économique seul est insuffisant

Un raisonnement fréquent, notamment chez les industriels soumis au système européen d’échange de quotas d’émission (ETS), consiste à évaluer la valeur du biométhane à partir des quotas de CO₂ évités. En remplaçant du gaz naturel par du biométhane, un industriel évite environ 243 kg de CO₂ par MWh consommé.

À un prix du quota carbone de 70 €/tCO₂, cela correspond à un gain environnemental valorisé à environ 17 €/MWh. Autrement dit, le biométhane “vaut” 17 €/MWh de plus que le gaz fossile sur le seul critère des émissions carbone évitées.

Mais cette valorisation reste largement insuffisante face au coût de production réel du biométhane, qui dépasse 90 €/MWh dans la plupart des cas (voir notre article).

Il faut donc sortir d’une lecture strictement économique, et considérer le biométhane comme un levier stratégique, au même titre que la sobriété, l’électrification ou la récupération de chaleur.

Le biométhane, solution concrète pour les industries difficiles à décarboner

Le biométhane est particulièrement pertinent pour les industries ayant des besoins thermiques élevés ou difficiles à électrifier :

- Verrerie et matériaux (fours haute température).

- Chimie et pharmacie (procédés sous gaz).

- Papeterie et cartonnerie.

- Agroalimentaire (cuisson, vapeur, stérilisation).

Il est directement substituable au gaz naturel, sans modification majeure des équipements, et permet de réduire les émissions de scope 1 (émissions directes liées à la combustion sur site). L’impact sur le scope 2 ou 3 est plus limité.

L’intérêt renforcé pour les industriels de l’agroalimentaire

Les acteurs de l’agroalimentaire disposent souvent de résidus organiques valorisables (coproduits, produits déclassés, effluents). En les injectant dans des unités de méthanisation proches, ils réduisent leurs coûts de traitement tout en soutenant la production d’une énergie locale. Ce modèle peut aller jusqu’au co-investissement ou à la signature de contrats pluriannuels, alignant stratégie déchets et stratégie climat.

Et si le syngaz avait aussi sa place ?

Dans certains contextes industriels, la pyrogazéification peut représenter une alternative ou un complément à la méthanisation. Le syngaz, produit à partir de biomasse solide par gazéification, peut être consommé sur site dans des procédés thermiques.

Un exemple emblématique est celui de Verallia qui a signé un contrat de long terme avec Charwood Energy pour l’installation d’un gazéifieur sur son site de Cognac. Ce syngaz local, produit à partir de biomasse, viendra alimenter un four industriel, dans le cadre d’un Syngas Purchase Agreement (SPA).

Ce type de modèle illustre que les industriels peuvent soutenir activement l’émergence de nouvelles technologies, à condition de contractualiser une part significative de leur consommation énergétique sur la durée.

Les industriels ont une carte majeure à jouer pour accélérer la décarbonation du gaz. À travers des BPA bien construits, ils peuvent soutenir le développement de projets locaux, renforcer leur sécurité d’approvisionnement et réduire leur empreinte carbone directe.

Mais cela suppose un changement de posture : sortir d’une logique d’achat opportuniste, et construire des partenariats durables avec les producteurs de gaz renouvelable.